Für die Schloss- und Beschlaghersteller wird es immer schwieriger, ihren Bedarf an Vormaterialien zu decken. Die vom Fachverband Schloss- und Beschlagindustrie (FVSB) ausgewerteten Marktdaten zeigen, dass sich die Preissituation seit dem zweiten Quartal 2020 verschärft hat.

„In den letzten Monaten haben sich diese Trends im Bereich der NE-Metalle und verschiedener Stahlprodukte beschleunigt“, sagt Holger Koch, stellvertretender FVSB-Geschäftsführer. Nach verbandseigenen Auswertungen lagen die Preise im Februar für Aluminium durchschnittlich um 17,0 Prozent über den Vorjahreswerten. Mehr als doppelt so stark stiegen die Preise für Kupfer (+45,2 Prozent), Messing (+36,8 Prozent) und Nickel (+38,0 Prozent). Die Teuerungsrate von Zink liegt dazwischen, dessen Preis ist binnen Jahresfrist um fast ein Viertel angestiegen. Somit sind sämtliche Produktbereiche der Unternehmen von den markanten Preisanstiegen der NE-Metalle betroffen.

Historische Höchstkurse

„Die pandemiebedingten Preisrückgänge zum Jahresbeginn 2020 waren nur von kurzer Dauer. Seit dem zweiten Quartal ist eine regelrechte Preisrallye im Gange. Das unter anderem für die Schließzylinderherstellung wichtige Messing verteuerte sich zum Beispiel in den letzten elf Monaten um fast 53 Prozent“, erläutert Koch und ergänzt: „Wir befinden uns gerade auf einem 10-Jahres-Hoch, ein ähnlicher Sprung war zuletzt zum Jahresende 2016 zu sehen.“

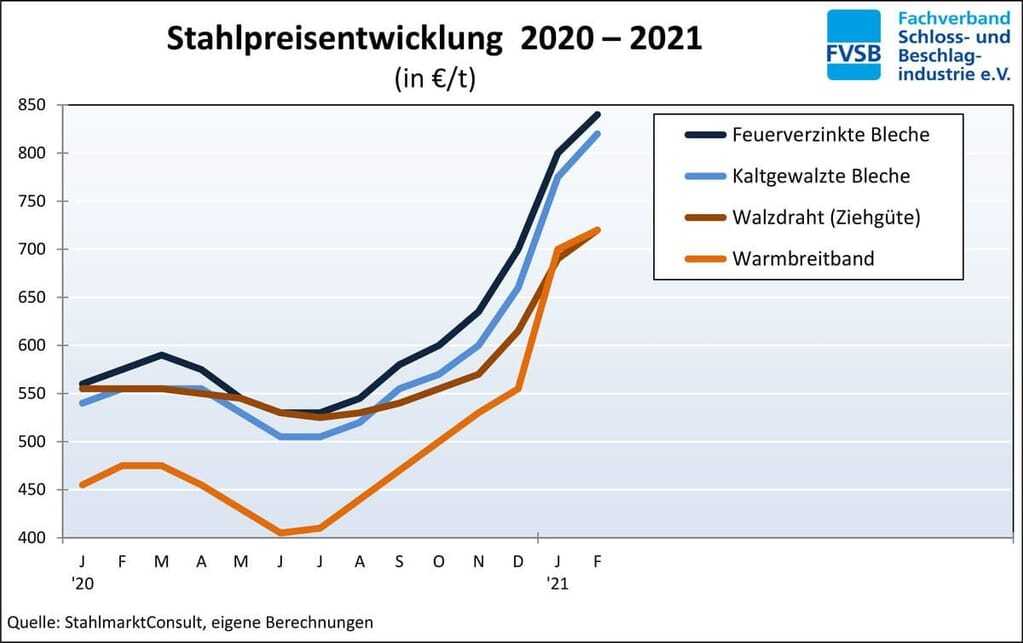

Preisexplosion bei Stahl

Im Stahlbereich war die Preisdynamik am Spotmarkt noch größer. Binnen Jahresfrist verteuerten sich Warmbreitband (+51,6 Prozent), kaltgewalzte Bleche (+47,7 Prozent), feuerverzinkte Bleche (+46,1 Prozent) und Walzdraht in Ziehgüte (+45,2 Prozent) erheblich. Nimmt man die pandemiebedingten Tiefststände zur Jahresmitte als Basis, fallen die Steigerungsraten in den vergangenen acht Monaten noch dramatischer aus: der Preis für Warmbreitband stieg um drei Viertel.

Die Ursachen hierfür sind vielfältig. Europäische Stahlhersteller fahren ihre Produktionsmengen nach früheren Kapazitätsanpassungen nur langsam wieder hoch. Importe tragen durch Schutzmaßnahmen der EU sowie steigender Absatzchancen in Asien kaum zur Entlastung bei. Die Kosten für Rohstoffe, insbesondere Eisenerz, Schrott oder auch Zink und Nickel haben deutlich zugelegt. Zudem versuchen Händler und Einkäufer der stahlverarbeitenden Industrie mit Aufstockungen ihre Lagervorräte weiteren Preisanstiegen und möglichen Lieferengpässen zu entgehen.

Marktbeobachter sehen die momentane Stahlpreisentwicklung nachfrageseitig trotz knapper Versorgungslage zwar nicht gerechtfertigt und erwarten ein Abflachen der Preisanstiege, die Luft für kurzfristig wieder merklich niedrigere Preise scheint allerdings gering. Die Kurvenverläufe erinnern an die Preissprünge 2016/17 und der daran anschließenden Seitwärtsbewegung.