Der globale Fenstermarkt sank 2024 erneut, doch erste Stabilisierungstendenzen und regionale Wachstumsmärkte lassen auf eine vorsichtige Trendwende hoffen.

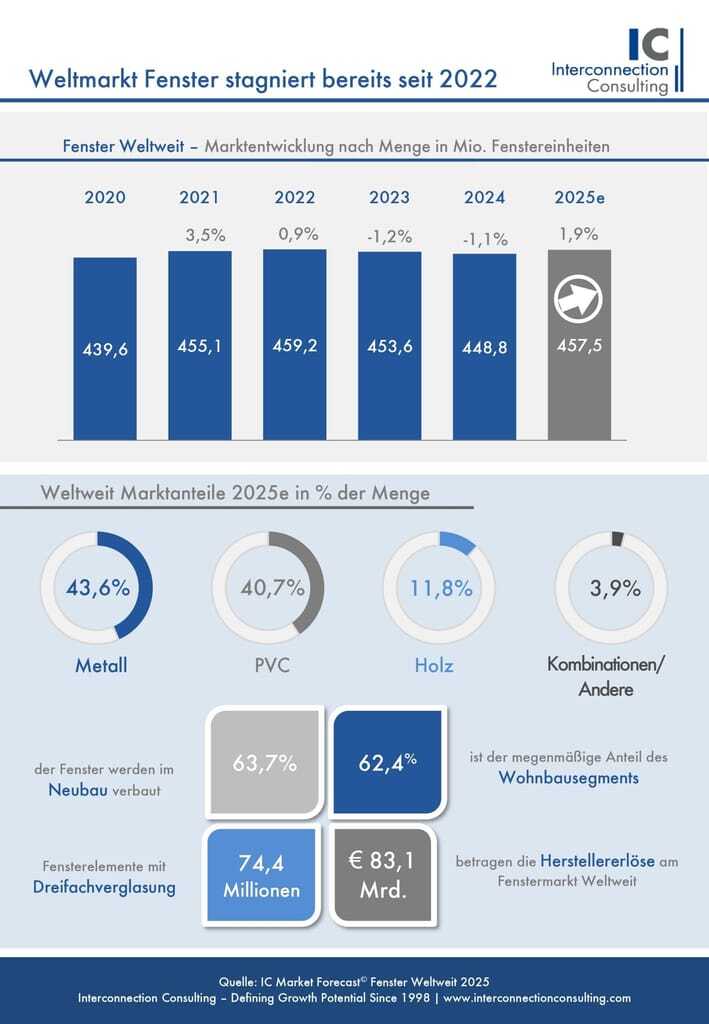

Der weltweite Fenstermarkt erreichte im Jahr 2024 ein Volumen von 448,8 Millionen Einheiten, was einem Rückgang von 1,1 Prozent entspricht. Die Herstellererlöse gingen um 1,7 Prozent auf 81,1 Milliarden Euro zurück. Diese Zahlen gehen aus einer aktuellen Studie von Interconnection Consulting hervor.

Für das laufende Jahr prognostizieren die Marktforscher eine leichte Erholung: Das Volumen soll um 1,9 Prozent auf 457,5 Millionen Fenstereinheiten steigen. Damit läge der Markt jedoch noch immer unter dem Niveau von 2022.

Europa kämpft mit anhaltenden Problemen

Besonders schwer traf es im vergangenen Jahr die CEE-Region (Zentral- und Osteuropa), wo der Fenstermarkt um 6,2 Prozent auf 13,4 Millionen Einheiten schrumpfte. Bereits 2023 hatte die Region ein Minus von 11,2 Prozent verzeichnet. Polen verzeichnete mit einem Rückgang von 8,6 Prozent die stärksten Verluste, gefolgt von der Region Tschechien-Slowakei mit minus acht Prozent.

Hohe Zinsen, gestiegene Baukosten und die anhaltenden Auswirkungen des Ukraine-Konflikts belasteten sowohl das Investorenvertrauen als auch die Nachfrage. Auch für 2025 erwarten die Analysten für die CEE-Region einen weiteren Rückgang.

In Westeuropa führten hohe Bauzinsen, steigende Finanzierungskosten und Energiepreise zu einem Markteinbruch um acht Prozent im Jahr 2023 auf 63,6 Millionen Einheiten. 2024 folgte ein weiterer Rückgang um sechs Prozent auf 59,8 Millionen Einheiten. Eine Trendwende ist auch hier für 2025 noch nicht in Sicht.

Nordamerika und Asien als Lichtblicke

Deutlich stabiler entwickelte sich der Fenstermarkt in den USA und Kanada mit einem Plus von 2,9 Prozent im Jahr 2024. Für 2025 rechnen die Experten jedoch mit einem verlangsamten Wachstum.

Während die Baukonjunktur in West- und Osteuropa schwächelte, verzeichneten die Fenstermärkte in Asien ein robustes Wachstum. Besonders stark entwickelten sich Indien mit plus 6,2 Prozent und Südostasien mit plus 5,9 Prozent, die 2024 zu den wachstumsstärksten Fenstermärkten weltweit zählten.

In Indien treiben die rasche Urbanisierung, steigende Einkommen und gezielte staatliche Förderprogramme den Wohnungsbau voran. Ein zentraler Impulsgeber ist die im Jahr 2015 gestartete Initiative Pradhan Mantri Awas Yojana (PMAY), die mit dem Ziel Housing for All Millionen von Menschen in den eigenen vier Wänden sehen möchte.

China stagniert trotz Zinssenkung

Der chinesische Fenstermarkt stagnierte 2024, was vor allem auf nachlassendes Vertrauen von Investoren und Verbrauchern zurückzuführen ist. Ursachen sind sinkende Neubaumieten, hohe Verschuldung bei Immobilienentwicklern sowie strengere staatliche Vorschriften zur Schuldenaufnahme.

Eine Zinssenkung der People's Bank of China Anfang Januar 2025 soll die Bautätigkeit im zweiten Halbjahr ankurbeln. "Das Vertrauen der Investoren könnte jedoch angesichts anhaltender Handelskonflikte zwischen den USA und China weiterhin fragil bleiben", sagt Laszlo Barla, Autor der Studie.

Metall und PVC teilen sich den Weltmarkt

Metallfenster bildeten mit 194,4 Millionen Einheiten im Jahr 2024 die absatzstärkste Produktgruppe, gefolgt von PVC-Fenstern mit 182,7 Millionen Einheiten. Holzfenster kamen weltweit auf 54,3 Millionen Einheiten, während Kombinationen aus Holz/Aluminium oder PVC/Aluminium sowie andere Fenstertypen zusammen 17,4 Millionen Einheiten ausmachten.

Metallfenster konnten leicht an Marktanteil gewinnen, da sich der Nicht-Wohnbau in mehreren Regionen besser entwickelte als der Wohnbau. Zudem legten Märkte mit hohem Metallanteil – insbesondere in Asien – stärker zu als Regionen mit dominantem PVC-Anteil wie die GUS-Staaten, der Mittlere Osten oder CEE.