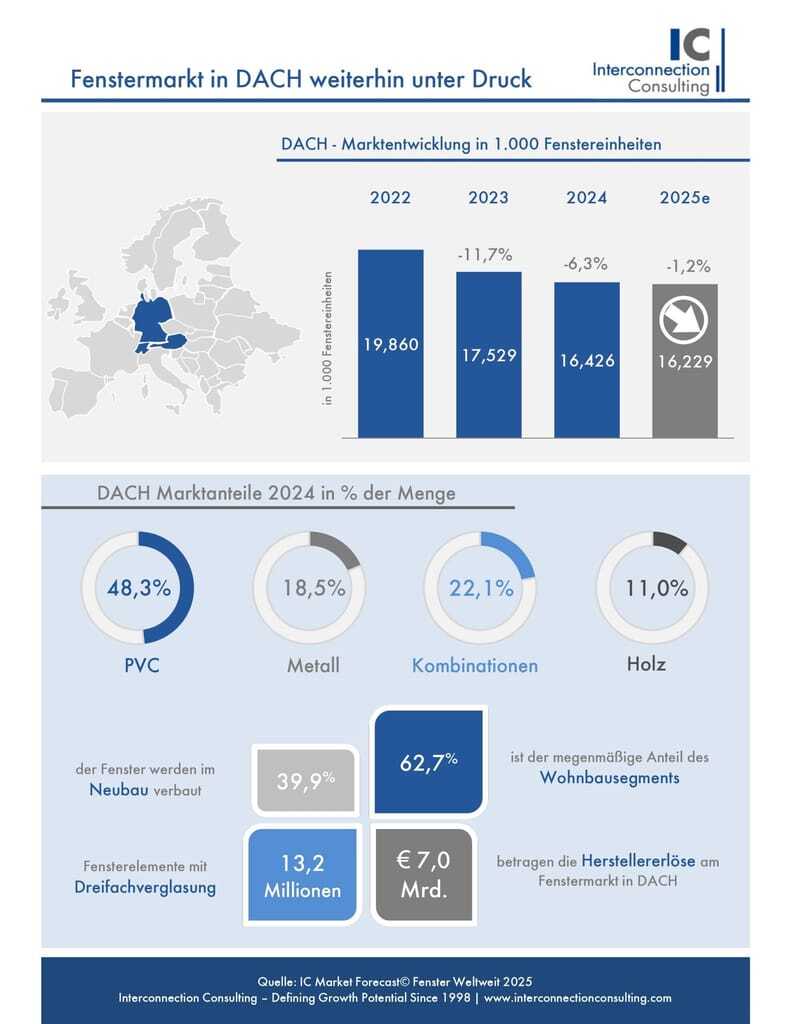

Der Fenstermarkt in den DACH-Ländern befindet sich seit 2022 in einer Rezession. Nach einem noch stabilen Jahr 2022 folgte 2023 ein erheblicher Rückgang des Absatzes. Auch 2024 setzte sich der Abwärtstrend fort. Für 2025 wird ein weiterer leichter Rückgang prognostiziert, wie eine neue Studie von Interconnection Consulting zeigt.

Der aggregierte Fenstermarkt in den DACH-Ländern befindet sich seit 2022 im Rezessionsmodus. Während der Markt in diesem Jahr hinsichtlich des Volumens relativ unbeeinflusst blieb, folgte 2023 ein erheblicher Rückgang, wobei der Absatz um 11,7 Prozent auf 17,5 Millionen Fenstereinheiten sank. Dieser Abwärtstrend setzte sich 2024 fort, mit einem weiteren Rückgang von 6,3 Prozent auf 16,4 Millionen Einheiten. Die Entwicklung für 2025 bleibt schwach, mit einem prognostizierten leichten Rückgang des Volumens um 1,2 Prozent auf 16,2 Millionen Fenstereinheiten.

Neubau deutlich geschrumpft

Vor allem der Fensterabsatz im Neubaubereich wurde durch die hohen Baufinanzierungskosten deutlich beeinträchtigt. Der aggregierte Fenstermarkt DACH im Neubau ist im Zeitraum 2022 bis 2024 um 29,4 Prozent auf 6,6 Millionen Fenstereinheiten geschrumpft. Die Sanierung blieb hingegen bereits 2024 positiv mit einem leichten Plus von 0,5 Prozent nach Menge. Für 2025 wird erwartet, dass 61,9 Prozent aller Fenster im Sanierungssegment verkauft werden, während der Neubauanteil weiter abnimmt. Ein Aufschwung im Neubau am Fenstermarkt DACH wird erst ab 2026 erwartet.

Sanierungsbonus sorgt in Österreich für Wachstum im Sanierungssegment

Ein wirklicher Aufschwung im Sanierungssegment am Fenstermarkt in DACH konnte 2024 nur in Österreich festgestellt werden (+7,5 Prozent). Dieser Aufschwung passierte jedoch in Österreich von einem sehr niedrigen Niveau aus. Anders als in Deutschland ist in Österreich die Sanierung auch während der Corona-Pandemie 2020 geschrumpft und blieb darüber hinaus in den Jahren 2022 und 2023 rückläufig, da mehr in Photovoltaik und Heizungssystemtausch investiert wurde als in die Gebäudehülle (Fensteraustausch). Für 2025 wird für alle drei Märkte im Sanierungsbereich eine Erholung erwartet, da aufgrund der gesunkenen Finanzierungs- und Materialkosten die Märkte etwas an Dynamik gewinnen werden. "Für den Neubau ist die Erholung allerdings erfahrungsgemäß etwas länger als in der Sanierung, da die Baugenehmigungen erst mit 2025 eine positive Dynamik annehmen", erklärt Laszlo Barla, Autor der Studie.

Kunststoff-Fenster mit Marktanteilsrückgang aufgrund des schwachen Wohnbaus

Da der Wohnbau in allen drei Märkten stärker gefallen ist als der Nicht-Wohnbau in den Jahren 2023 und 2024, ist der Anteil der reinen Kunststoff-Fenster (ohne Kombinationen) von 49,0 Prozent im Jahr 2022 auf 48,3 Prozent gefallen. Rückläufig sind auch Fenster aus reinem Holz (hoher Wartungsaufwand und nicht im Trend der Convenience) mit einem Mengenanteil von 11,0 Prozent im Jahr 2024. Fenster aus Metall haben gegenüber 2022 (18,0 Prozent) etwas an Anteilen gewonnen und stehen 2024 bei 18,5 Prozent. Kombinationen weisen die stärkste Dynamik auf und machen zusammen 22,1 Prozent des Marktes in DACH aus, wobei sie besonders stark in Österreich und der Schweiz vertreten sind.